全球半导体封测行业分析

半导体封测是半导体制造的后道工序,封装主要作用是将芯片封装在支撑物内,以增加防护并提供芯片和PCB之间的互联。封装作为半导体行业的传统领域,伴随着半导体的发展而推陈出新。

从全球封测行业市场规模来看,根据WSTS数据,2016年封装市场和测试市场的市场规模分别为406亿美元和101亿美元,总规模507亿美元;其中封装和测试占比分别为80%和20%,多年来占比保持稳定。

在全球封测行业市场中,目前三足鼎立的局势已经形成。其中,中国台湾占比54%,美国17%,中国大陆12%,日韩新等国分享不到20%的市场份额。

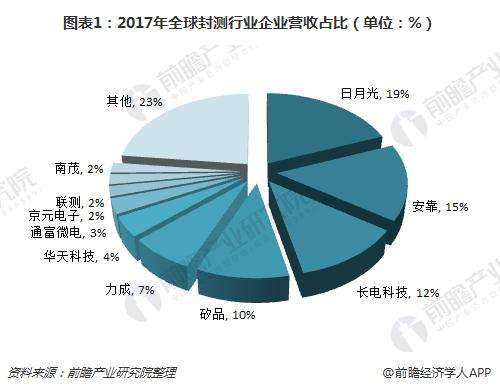

企业角度来看,全球封测前十大厂商中国台湾占据5家、中国3家、美国1家以及新加坡1家。2017年,来自中国台湾的日月光营收占比最高,达到19%。

中国台湾半导体封测产业已有30多年历史,凭借着先进的制程工艺和封装技术,以及长年累月的客户和经验积累,涌现出日月光、矽品为领头羊的一代封测行业龙头,推动中国台湾半导体封测坐上全球宝座。

中国半导体封测行业分析

中国是全球最大的半导体市场,但是供应和需求之间存在巨大的鸿沟。在多重利好因素的作用下,中国大陆半导体产业持续快速增长。其中,封测的技术含量相对较低,大陆企业最早以此为切入点进入集成电路产业,因此多年来封测业销售额在集成电路产业中的占比一直较高,封测产业增速远高于全球平均水平。

近年来,受惠于政策资金的大力扶持,我国封测企业逐步开启海内外并购步伐,不断扩大公司规模。如长电科技联合产业基金、芯电半导体收购新加坡封测厂星科金朋,华天科技收购美国FCI,通富微电联合大基金收购AMD苏州和槟城封测厂,晶方科技则购入英飞凌智瑞达部分资产。

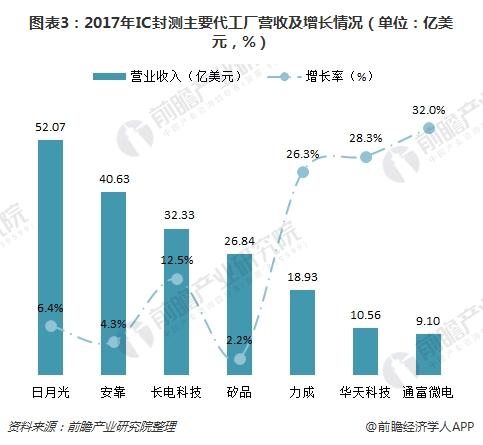

国内封测厂商借助并购潮进入了实力显著提升的快车道,通过外延并购和内生发展,国内封测厂实现了远超同行增长率的快速壮大,已经成为了全球半导体封测行业的重要力量。2017年,国内三巨头长电科技、华天科技、通富微电在全球行业中分别排名第三、第六、第七,成为国内半导体产业链中成熟度最高,破局势能最强劲的领域。

半导体封测行业发展展望

半导体封装有传统封装和先进封装两种。随着先进封装规模的不断扩大,占比有逐渐接近并超越传统封装的趋势。对于半导体行业来说,封测不再仅是以往单独代工环节,而是与设计、材料设备相结合的一体化解决方案。

因此,先进封装对于半导体封测领域意义越来越大。根据YoleDevelopment预测,全球先进封装市场将在2020年时达到整体集成电路封装服务的44%,年营业收入约为315亿美元;中国先进封装市场规模将在2020年达46亿美元,复合年成长率为16%。从技术角度来看,FOWLP、SiP、3DTSV是最受关注的三种先进封测技术。

——FOWLP

FOWLP是指将来自于异质制程的多颗晶粒结合到一个紧凑封装中的新方法,FOWLP封装最早由Intel提出。相比于扇入型封装技术,FOWLP的优势在于:减小了封装厚度、扩展能力(用于增加I/O数量)、改进的电气性能、良好的热性能以及无基板工艺。

根据ICInsight预计在未来数年之内,利用FOWLP封装制程技术生产的芯片,每年将会以32%的年成长率持续扩大其市场占有,到达2023年时,FOWLP封装制程技术市场规模将超过55亿美元。

——SiP

系统级封装(SiP)是IC封装领域的最高端的一种新型封装技术,将一个或多个IC芯片及被动元件整合在一个封装中。

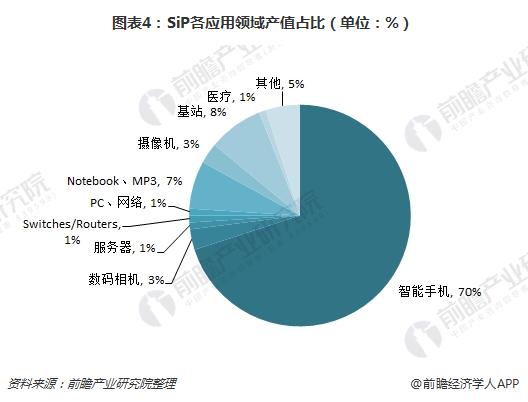

SiP是理想的解决方案,综合了现有的芯核资源和半导体生产工艺的优势,降低成本,缩短上市时间,同时克服了SOC中诸如工艺兼容、信号混合、噪声干扰、电磁干扰等难度。而且SiP的应用非常广泛,目前智能手机的产值占比最高,大约在70%左右。

——3DTSV

3D封装改善了尺寸、重量、速度、产量及耗能等芯性能,被大多半导体厂商认为是最具有潜力的封装方法。随着先进封装的触角不断延伸至高性能、高密度化集成化的先进技术,被称作第四代3D封装技术的TSV未来有望成为先进封装未来发展的持续性动力。